حسن البربري يكتب: بين الإعفاءات الوهمية والتضخم.. ضريبة كسب العمل أداة لاستنزاف العمال

السنوات الاخيرة قامت الحكومة المصرية بسلسلة ما يدعي باصلاحات ضريبية حيث رفعت حد الاعفاء على الاجور من 7 آلاف جنيه سنويا في 2018 الى 15 الفا في 2020 ثم 21 الفا في 2022 واخيرا 60 الف جنيه في 2024 حسابيا و علي الورق تبدو هذه القفزات انجازا يخفف العبء عن العامل لكن عند وضع هذه الارقام تحت مجهر التضخم الجامح الذي تجاوز 200 % تراكميا منذ 2018 تظهر الحقيقة المرة فالعامل لم يستفد من هذه الاعفاءات بل العكس فقد خسر مرتين مرة بالتضخم الذي اكل قوته الشرائية ومرة بضريبة تحسب على دخل وهمي لم يعد يغطي حتى رغيف الخبز

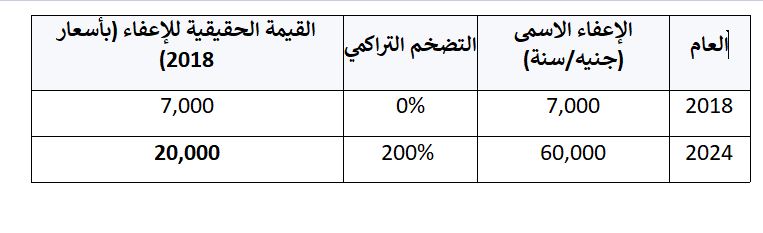

الفجوة الكبيرة بين الاعفاء الاسمي مقابل القيمة الحقيقية

الخدعة الاولي :- تكشف الاحصائيات الضريبية تناقض بين الصورة الرسمية والواقع المعيشي فبينما ارتفع الاعفاء الضريبي بنسبة 757% أي من 7 آلاف الى 60 الفا جنيه فان التضخم التراكمي خلال نفس الفترة تجاوز 200% وهذا يعني الجدول التالي

النتيجة ان الاعفاء المرتفع البالغ 60 الف جنيه في 2024 لا يعادل سوى 20 الف جنيه بقيمة 2018 اي ان العامل الذي يكسب 60 الف جنيه سنويا أي 5 الاف جنيه شهريا وهو معفى رسميا من الضريبة يعيش اليوم بقوة شرائية اقل من عامل كان يكسب 20 الف جنيه في 2018 معفى ايضا فالاعفاء لم يرتفع حقيقة بل تآكل.

الخدعة الثانية :- العامل يدفع ضريبة على الحد الادنى للعيش لكن تكشف الجداول الضريبية مفارقة عجيبة وهي ان الحد الادنى للاجور 72 الف جنيه سنويا يعني 6 الاف جنيه شهريا بالكاد يتجاوز الاعفاء الضريبي المقرر قانونا ب 60 الفا هذا يعني ان العامل الذي يكسب 72 الف جنيه سنويا معفى من الضريبة رسميا (لان دخله يزيد 12 الفا فقط عن حد الاعفاء) لكن متوسط تكلفة المعيشة لاسرة مصرية متوسطة في 2024 تتجاوز 72 الف جنيه سنويا بكثير و بذلك يكون العامل المعفى من الضريبة يعيش تحت خط الفقر المدقع لان دخله السنوي مصروفات اسرته الاساسية هنا الاعفاء الضريبيام يصبح تخفيفا للعبء بل اخفاء للفقر عبر آلية محاسبية تظهر ان العامل لا يدفع ضريبة بينما في الواقع يدفع ضريبة التضخم اليومية على كل سلعة يشتريها.

الدولة تربح والعمال يدفعون الضريبة الخفية

تظهر أيضا البيانات الضريبية ارتفاع الحصيلة من ضريبة كسب العمل من 12.5 مليار جنيه في 2018 الي 38.9 مليار جنيه في 2024 اي بزيادة 211% في الوقت نفسه ارتفع الاعفاء بنسبة 757% , كيف تفسر الدولة هذا التناقض؟ السر يكمن في آلية الضريبة الخفية التي يعمل بها التضخم , سنوضح نفترض ان عامل يكسب 10 الاف جنيه شهريا أي 120 الف جنيه سنويا كان يدفع ضريبة على 113 الف جنيه بعد خصم الاعفاء الذي كان يبلغ حينها 7 الاف جنيه أي انه يدفع ضريبة على 94% من دخله وفي 2024 نفس العامل يكسب 25 الف جنيه شهريا أي 300 الف جنيه سنويا ويحسب ضريبته على 240 الف جنيه بعد خصم الاعفاء 60 الفا اي انه يدقع ضريبة على 80% من دخله هكذا الرواية الرسمية الحكومية توضح ان هناك اعفاء حدث لكن الرواية الاوضح ان القيمة الحقيقية تغير الصورة جذريا ف 25 الف جنيه في 2024 تعادل 10 الاف جنيه بقيمة 2018 بتضخم تراكمي 150% اي ان العامل يدفع ضريبة على 240 الف جنيه اسميا لكن هذا المبلغ يعادل 96 الف جنيه فقط بقيمة 2018 الكارثة الأكبر انه في 2018 كان يدفع ضريبة على فائض الدخل بعد تغطية احتياجاته اما في 2024 فيدفع ضريبة على الحد الادنى لمعيشته لان 25 الف جنيه شهريا بالكاد تكفي لسداد احتياجاته و احتياجات اسرته ,الخلاصة ان التضخم دفع العمال الى شرائح ضريبية اعلى دون تحسن في قوتهم الشرائية بينما زادت الحصيلة الضريبية للدولة بنسبة 211% فؤيحت الدولة والعمال خسروا مرتين

العدالة الضريبية المفقودة

في الوقت الدي تطبق الدولة الضريبة على الدخل بشكل تصاعدي متدرج أقصاها يصل الى 27.5% على الدخل الاسمي بدون تعديل للتضخم تطبق علي الشركات و أصحاب رؤؤس الأموال ضريبة بسعر 22.5% على صافي الربح أي بعد خصم جميع المصروفات بما فيها أجور العمال انفسهم و في الوقت الذي ثبت فيه ان الاعفاء المقدر ب 60 الف جنيه قد تآكل قيمتها الحقيقية هناك اعفاءات استثمارية تصل الى عشر سنوات لبعض القطاعات الصناعية و الخدمية و بالتالي نجد ان النظام الضريبي ليس الا أداة لنقل و تحويل العبء من راسمال الي العمل

الخلاصة ان الإعفاءات الضريبية علي الدخل ليست هدية فالبيانات الضريبية تثبت ان زيادة الاعفاءات ليست انصافا للعامل بل خدعة محاسبية تخفي استنزافا حقيقيا لدخله عبر التضخم واداة لتوسيع القاعدة الضريبية فالتضخم يدفع العمال الى شرائح اعلى دون تحسن معيشي فالعدالة الضريبية الحقيقية لا تقاس بنسبة الاعفاء بل بمدى قدرة العامل على العيش بكرامة بعد دفع كل الضرائب ومن هذا المنظور العامل المصري لم يستفد من الاعفاءات بل دفع ضريبة التضخم ثلاث مرات مرة على السلع الاساسية ومرة على دخله عبر نظام ضريبي يحاسبه على دخل وهمي ومرة ثالثة عندما تستخدم حصيلته الضريبية لتمويل سياسات تخدم رأس المال لا العمل ولن تتحقق تلك العدالة الا عندما تربط الاجور بالتضخم عبر آلية تلقائية تفرض ضرائب تصاعدية حقيقية على الثروة وارباح الشركات يحسب الاعفاء الضريبي على القيمة الحقيقية للدخل لا على الارقام الاسمية التي يلتهمها التضخم قبل ان تصل الى يد العامل.