حسام حسن الخشت يكتب: في الرد ﻋﻠﻰ مزاعم الحكومة بنفي إثقال الموازنة بالديون وتحميل الفئات الفقيرة أعباء إضافية (1)

مدفوعات الفوائد أعلى بنود الإنفاق.. والمؤسسات المملوكة للدولة والهيئات الاقتصادية مصدر آخر للضغط نتيجة الاختلالات في وضعها المالي

إجمالي الاحتياجات التمويلية مرتفع يُقدَّر بنحو 40 % من الناتج المحلي.. ونسبة الدين الحكومي تبلغ أكثر من 92 % منه

الفوائد على أدوات الدين الحكومية من بين أعلى الفوائد ببلدان الأسواق الناشئة وكذلك مستويات الدين المرتفعة وهما أكبر بنود الإنفاق

الإيرادات الضريبية أكبر مُكون في الإيرادات الحكومية حيث ارتفعت إلى 13,2 % في السنة المالية 2021 بفضل ضريبة القيمة المضافة

أصدرت الحكومة المصرية تقريرا تحت عنوان الرد علي تساؤلات الرأي العام حول أداء الاقتصاد المصري وأوردت في باطنه لفظ مزاعم وادعاءات وحولت كل وجهات النظر الأخرى وتساؤلات الشعب المصري وحتى المختصين منهم في الشأن الاقتصادي إلى محل افتراء ومجرد ادعاءات وكذب لايصدق.

والحقيقية لا يستطيع أحد أن ينكر حجم ما تم إنجازه على الأرض من إنجازات في مجال البنية التحتية أو مشروعات حياة كريمة إلا أنه بالتبعية لا تستطيع أن تنكر الحكومة على العديد من الخبراء والمختصين في الشأن الاقتصادي والسياسات المالية والمواطنين العادين حقهم في مخالفتها ومعارضة سياساتها المالية بل والاختلاف معاها في كل أو بعض أو أجزاء من تقريرها.

لقد ساقت الحكومة في عرض وجهة نظرها اعتمادًا على تقارير دولية دون غيرها وحتى إن كان هذا هو عهد الحكومات خصوصا في بلدان الدول النامية والأسواق الناشئة إلا أن اللحظة الراهنة تقتضي مزيدًا من الشفافية ومزيدًا من تحمل المسئولية لا مزيد من محاولات الانفراد بالقرار ولا مزيد من محاولات إثبات أنها الأعلم فقط، دون غيرها فإن كان الوضع كذلك فلماذا دعت الحكومة إلى مؤتمر اقتصادي من الأساس؟.

- في الرد علي الحكومة فيما ورد في تقريرها في الصفحة التاسعة تحت عنوان “فيمــا يتعلــق بالزعــم بــأن موازنــة العــام المقبــل مثقلــة بالديــون والضرائــب وتحميل الفئــات الفقيــرة والطبقــة الوســطى أعبــاء إضافيـة”

ورد في التقرير

* وفقـا لصنـدوق النقـد الدولـي فـي تقريـره “التوقعـات الاقتصاديـة العالميـة لمواجهـة أزمـة تكلفـة المعيشـة” الصـادر فـي أكتوبـر 2022، لـم تظهـر مصـر فـي قائمـة الـدول المثقلـة بالديـون.

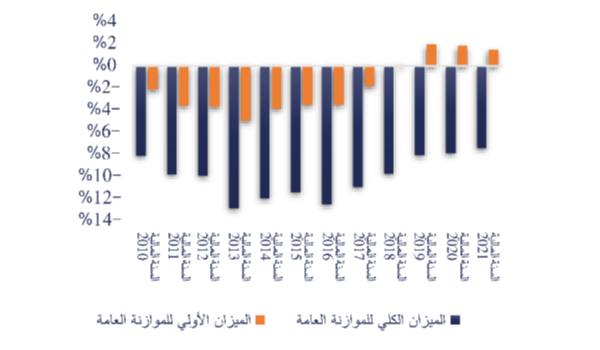

تســعى مصــر بشــكل مســتمر إلــى خفــض مســتويات العجــز فــي الموازنــة العامــة، وذلــك لتقليــل الحاجــة إلــى الاقتـراض والمديونيـة وفـق منظومـة شـاملة مـن الاصلاحـات الماليـة التـي تـم تبنيهـا بدايـة مـن عـام 2016، والتـي تركـز علـى تحقيـق الانضبـاط المالـي والاسـتدامة الماليـة؛ حيـث تتضمـن موازنـة عـام 2023/2022 عجـزا مقـدرا بنســبة 6٫%5 مــن الناتــج المحلــي اإلجمالــي، وهــو مــا يُمثــل نصــف مســتويات عجــز الموازنــة المســجلة فــي العــام المالــي .2016/2015

اتخــذت مصــر العديــد مــن الإجــراءات التــي تدعــم تعبئــة الإيــرادات الضريبيــة مــن خـلال عــدد مــن الإصلاحــات التــي تهــدف إلــى توســيع القاعــدة الضريبيــة، وزيــادة مســتويات كفــاءة التحصيــل الضريبــي، وتحســين الحوكمــة وتعزيــز الشــفافية بمــا يُعــزز الثقــة فــي النظــام الضريبــي.

ففـي هـذا السـياق، ووفقـا لصنـدوق النقـد الدولـي فـي يوليـو 2022حققـت مصـر تقدمـا ملموسـا فـي توسـيع الوعـاء الضريبـي فـي ظـل التدابيـر التـي يتـم تبنيهـا لإصـلاح قانـون ضريبـة الدخـل؛ لتبسـيط إطارهـا القانونـي وترشـيد اإلعفـاءات منهـا؛ حيـث إن إلغـاء اإلعفـاءات والحوافـز غيـر الكفئـة المنتشـرة علـى نطـاق واسـع مـن شـأنه توسـيع الأوعيـة الضريبيـة، وجعـل النظـام الضريبـي أكثـر عدالـة وشـفافية.

مثقلـة بالضرائـب، فعلـى الرغـم مـن اسـتهداف زيـادة الإيـرادات الضريبيـة؛ حيـث

تسـتهدف الدولـة أن تبلـغ الإيـرادات الضريبـة نحـو 3٫1179 مليـار جنيـه مقارنـة بنحـو 2٫990 مليـار جنيـه خـلال العــام المالــي 2021، فــإن تلــك الزيــادة مقارنــة بالســنوات الســابقة تعــد متواضعــة بشــكل واضــح، وذلــك

كمـا يتضـح فيمـا يلـي

0.4 نقطــة مئويــة فقــط هــي مقــدار الزيــادة فــي معــدل النمــو الســنوي لإليــرادات الضريبيــة بموازنــة العــام المالـي 2023/2022 مقارنـة بالعـام المالـي 2022/2021؛ حيـث تسـتهدف الدولـة معـدل نمـو سـنوي للإيـرادات الضريبيــة بنحــو %19.1 مقارنــة بنحــو %18.7 خــال العــام المالــي .2022/2021

وتســعى الدولــة المصريــة إلــى تمويــل الزيــادة فــي الايــرادات الضريبيــة بمــا لا يثقــل كاهــل المواطنين؛ حيــث تتضمــن موازنــة العــام المالــي 2023/2022 انخفاضــا فــي معــدل النمــو الســنوي للإيــرادات الضريبيــة مــن جهـات غيـر سـيادية بنحـو 2.4 نقطـة مئويـة مقارنـة بموازنـة العـام المالـي 2021 / 2022 ممـا يتنافـى – تمامـا – مــع زعــم تحميــل الفئــات الفقيــرة والطبقــة الوســطى أعبــاء إضافيــة؛ حيــث تســتهدف الدولــة معــدل نمــو سـنوي للايـرادات الضريبيـة مـن جهـات غيـر سـيادية بنحـو %18.5 مقارنـة بنحـو %20.9 خـال العـام المالـي 2022/2021؛ حيــث مــن المقــدر أن تصــل الايــرادات الضريبيــة مــن جهــات غيــر ســيادية نحــو 975.0 مليــار جنيــه بموازنــة العــام المالــي 2023/2022، مقارنــة بنحــو 823.1 مليــار جنيــه خــال العــام المالــي2021/2022

هذا ما ورد في تقرير الحكومة في الفقرة الأولى من الصفحة التاسعة مستشهدة لنفسها بما ورد في تقريـر “التوقعـات الاقتصاديـة العالميـة لمواجهـة أزمـة تكلفـة المعيشـة” الصـادر فـي أكتوبـر2022 عن صندوق النقد الدولي”

وفي هذا الشأن نرد علي الحكومة بما ورد في تقرير مراجعة الإنفاق العام علي قطاعات التنمية البشرية الصادر عن البنك الدولي في سبتمبر2022 كما ورد في الصفحه الثامنة تحت عنوان

السياق العام: تحديات الاقتصاد الكلي وزيادة أعباء المالية العامة

تُعد مدفوعات الفوائد أعلى بنود الإنفاق، إذ تستحوذ على قدر كبير من موارد الموازنة. وتمثل المؤسسات المملوكة للدولة والهيئات الاقتصادية مصدرًا آخر للضغط الناتج عن الاختلالات في وضعها المالي.

لقد تصدرت الإصلاحات ضبط المالية العامة الجهود التي تبذلها مصر لتحقيق استقرار بيئة الاقتصاد الكلي بعد سنوات من الاضطربات الاقتصادية والسياسية. وأُجريت إصلاحات مهمة على صعيد المالية العامة لتخفيف العوامل الضاغطة على الموازنة العامة للدولة لسنوات طويلة، ومن بينها الضغوط الناجمة عن دعم الطاقة غير المُوجَّه والمشوه وتضخم فاتورة أجور موظفي القطاع العام، بالإضافة

إلى العمل على زيادة الإيرادات العامة.

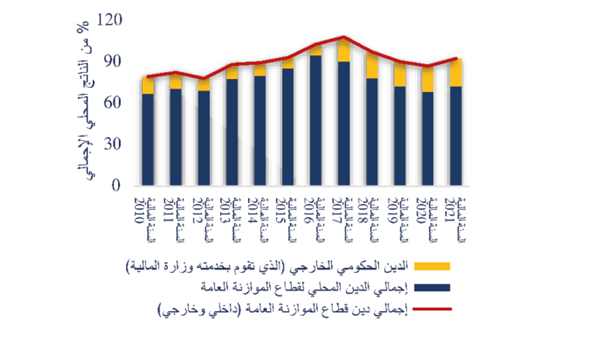

وقد ساعدت هذه الإصلاحات على تحويل مسار العجز الأولي المزمن للموازنة إلى فائض، وأدَّت إلى انخفاض عجز الموازنة الكلي ونسب الدين الحكومي إلى الناتج المحلي الإجمالي.

وأسهمت هذه الإصلاحات، إلى جانب تدابير السياسة النقدية وإصلاحات قطاع الطاقة وبيئة الأعمال، في تحسين بيئة الاقتصاد الكلي، وأتاحت للبلاد التعامل مع الأزمة العالمية الحادة الناجمة عن جائحة كورونا، وقد تحسَّنت موازين المالية العامة والمعاملات الخارجية ومع ذلك، لا تزال تعاني المالية العامة من أعباء تفوق طاقتها، حيث تُضعف قدرة الدولة على توسيع نطاق الإنفاق على القطاعات

الاجتماعية، وتُقلص من فرص تبني سياسة المالية معاكسة لدورة الاقتصاد و يتخطى العجز الكلي للموازنة العامة نسبة ال 7% من الناتج المحلي الإجمالي، ولا تزال نسبة الدين الحكومي إلى الناتج المحلي الإجمالي مرتفعةً بدرجة كبيرة إذ تبلغ أكثر من 92 % .

وتشكِّل الالتزامات المحتملة التي تُقدَّر بنحو 18.4 % من الناتج المحلي الإجمالي في السنة المالية 2020 مخاطر إضافية على المالية العامة. ولا يزال إجمالي الاحتياجات التمويلية مرتفعاً حيث يُقدَّر بنحو 40 % من الناتج المحلي الإجمالي. وبالنظر إلى الفوائد على أدوات الدين الحكومية التي تُعد من بين أعلى الفوائد بين بلدان الأسواق الناشئة، وكذلك ارتفاع مستويات الدين، تمثل مدفوعات الفوائد أكبر بنود الإنفاق ، إذ تستحوذ على على قدر كبير من موارد الموازنة.

الميزان الكلي والأولي للموازنة العامة (موضح بالشكل والمصدر وزارة المالية كما ورد بالتقرير)

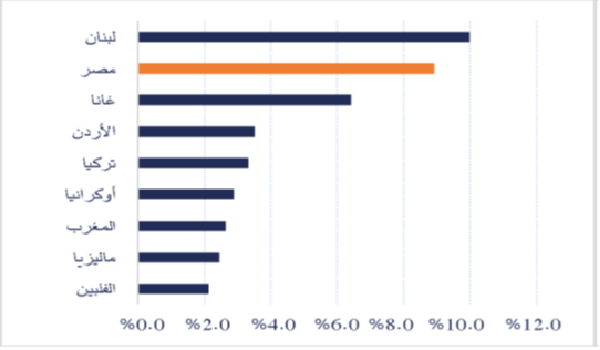

وتبرز مدفوعات الفائدة كأكبر بنود الأنفاق، إذ تستحوذ على قدر كبير من موارد الموازنة. وفي السنة المالية 2021 ، كانت مدفوعات

الفائدة في مصر أعلى من مستواها في البلدان المقارنة، إذ وصلت إلى 8,9 ٪ من الناتج المحلي الإجمالي، وعلى لرغم من التطور الإيجابي الذي تمثَّل في انخفاض مدفوعات الفائدة من 10 ٪ من الناتج المحلي الإجمالي في 2019 إلى 8,9 ٪ من هذا الإجمالي في السنة المالية 2021، فإنها لا تزال تمثل 35,8 ٪ من الإنفاق الإجمالي، و 67,8 ٪ من الإيرادات الضريبية.

وهكذا، فإنها تزاحم الانفاق المُنتج والاجتماعي الهام، وتفرض مخاطر كبيرة على استدامة المالية العامة

مدفوعات الفوائد مصر مقابل دول -المقارنة

من الناتج المحلي الإجمالي

وفيما يخص الضرائب والايرادات الضريبية أوضح التقرير في صفحتيه الثامنة والتاسعة في الفقرة الثالثة عشر والرابعة عشر كالتالي:

لا تجري تعبئة موارد كافية من الإيرادات المحلية كما أن الإيرادات الضريبية متدنية وتشكل الضرائب غير المباشرة نسبة كبيرة منها مع فرض العديد من الضرائب على الأنشطة الملموسة، وعلى الرغم من الإصلاحات التي أُجريت في الآونة الأخيرة، مازالت الإيرادات الحكومية أقل من الإمكانات المتاحة، حيث انخفضت الإيرادات إلى 17,5 ٪ من الناتج المحلي الإجمالي في السنة المالية 2021 من 21,4 ٪ في السنة المالية 2014.

وكانت الإيرادات الضريبية وهي أكبر مُكون في الإيرادات الحكومية 75,2 ٪ في السنة المالية 2021 قد وصلت إلى أعلى مستوى لها في أكثر من عقد 14,2 ٪ من الناتج المحلي الإجمالي في السنة المالية 2018 قبل أن تتراجع إلى 12,6 ٪ في السنة المالية 2020 فيما يُعزَى إلى تأثير جائحة كورونا.

وعلى النقيض من التوقعات، شهدت السنة المالية 2021 انعكاسا سريعا للاتجاه السائد، إذ ارتفعت الإيرادات الضريبية إلى 13,2 ٪ في السنة المالية 2021 بفضل ضريبة القيمة المضافة على السلع والخدمات التي زادت بنسبة 0.04% من الناتج المحلي الإجمالي وضريبة الدخل الشخصي التي زادت بنسبة 0,3 ٪ من الناتج المحلي الإجمالي بينما انخفضت ضريبة دخل الشركات، وبصرف النظر عن التقلبات الهامشية التي لوحظت في السنوات الأخيرة، لا تزال الإيرادات الضريبية حتى عند أفضل أداء لها والذي يعتبر في العادة ضروريا دون الحد البالغ 15 – 18% و أقل من الإمكانات المتاحة في مصر، ومن أداء البلدان النظيرة لتمويل احتياجات الإنفاق الإنمائي في البلدان النامية.

ويشكل التنبؤ بالإيرادات تحديا مزمنا، إذ أن نواتج الإيرادات الفعلية كانت تنخفض دوما عن مستوياتها المستهدفة ولا تصل إليها ، فباستثناء سنتين فقط –السنة المالية 2017 والسنة المالية 2018- تجاوزت فيهما الإيرادات الضريبية فعليا المستويات المستهدفة، كانت الفجوة بين التحصيل الفعلي للضرائب والمستويات المستهدفة واسعة، وازداد هذا القصور في السنوات الأخيرة.

وتُشكل المغالاة في تقدير الإيرادات والعجز عن صياغة تقديرات دقيقة تحدياً يعوق التنفيذ السليم للموازنة، وقد تكون له تداعيات سلبية على إدارة عجز الموازنة والديون.

وبالإضافة إلى ذلك تعد المؤسسات المملوكة للدولة والهيئات الاقتصادية مصدر آخر للضغوط على المالية العامة، فإن المؤسسات المملوكة للدولة على مستوى الإجماليات كان صافي علاقتها بالخزانة العامة سلبيا، إذ أن مجموع التحويلات الدعم، والقروض، والمساهمات التي كانت تتلقَّاها كان أكبر من الضرائب والأرباح التي تؤول منها للخزانة.

وحتى السنة المالية 2019، تأثَّر هذا الوضع بشدة من جراء عدد من المؤسسات الكبيرة المملوكة للدولة بينها الشركة القابضة لكهرباء مصر التي تلقت 74 ٪ من إجمالي التحويلات إلى المؤسسات المملوكة للدولة تلتها الشركة القابضة لمياه الشربوالصرف الصحي 7,4 والشركة القابضة للقطن والغزل والنسيج والملابس 6,8 ٪ والبنك الز ا رعي المصري 4,3 ٪

وفي الوقت نفسه، تشمل الكيانات التي استطاعت الحفاظ على صافي علاقة إيجابية مع الخزانة العامة -على سبيل المثال لا الحصر- بنك مصر، وشركة مصر القابضة للتأمين، والشركة القابضة للنقل البحري والبري، والشركة القابضة للصناعات المعدنية، والبنك الأهلي المصري، والشركة المصرية القابضة للمطارات والملاحة الجوية، والمصرية للاتصالات.

ويُعد العبء السلبي للهيئات الاقتصادية على المالية العامة أعلى من ذلك كثيرا إذ يعادل صافي المركز السلبي في 48 هيئة اقتصادية تقريبا ثلاثة أمثال المساهمة السلبية ل 280 مؤسسة مملوكة للدولة. وتكبَّد ثلث الهيئات الاقتصادية 16 من إجمالي 48 هيئة خسائر، وسجلت 10 ٪ أخرى من الهيئات 5 من إجمالي 48 هيئة.

مستوى التعادل بين الإيرادات والنفقات علاوة على ذلك، قد يضطر الحكومة المركزية أيضا إلى إصدار مزيد من أدوات الدين من أجل إقراض هذه الهيئات أو تغطية التزامتها المالية، ويُشكل هذا عبئا إضافيا على الموازنة، الأمر الذي يشير إلى ضرورة إعادة النظر في المركز المالي لهذه الكيانات، واستراتيجيات تسعير منتجاتها، وخططها لتكاليف التشغيل، وإدارة مواردها